À retenir — Le dirigeant peut se rémunérer par un salaire (soumis à l’IR, déductible pour la société) et/ou par des dividendes (prélevés sur le bénéfice après IS, soumis à une retenue à la source). L’arbitrage optimal dépend de la situation.

La rémunération du dirigeant est une question stratégique au Maroc : faut-il se verser un salaire, des dividendes, ou un mélange des deux ? Le choix a des conséquences fiscales et sociales importantes pour le dirigeant et pour la société.

Ce guide compare les modes de rémunération du dirigeant, leur fiscalité et leur impact social, pour aider à construire un arbitrage optimal.

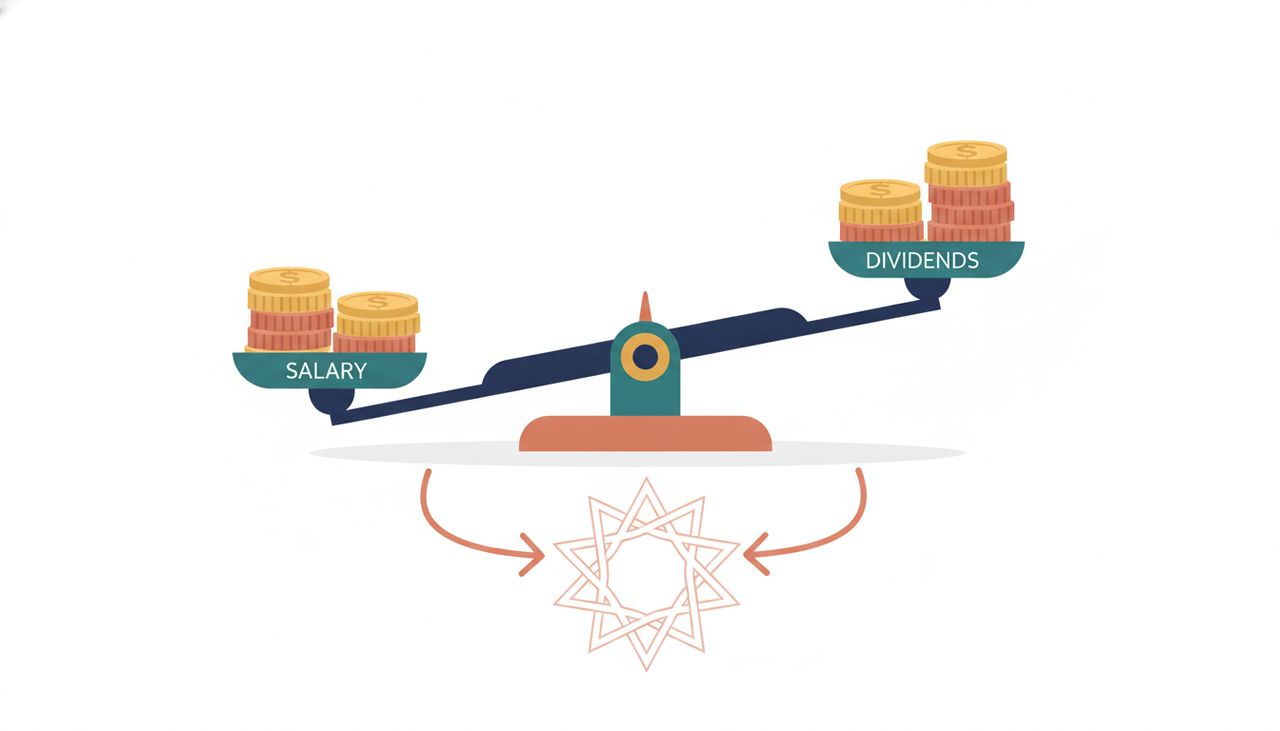

Les deux grands modes de rémunération

Un dirigeant de société dispose de deux leviers principaux : la rémunération de fonction (salaire ou rémunération du gérant), versée en contrepartie de son travail, et les dividendes, qui représentent sa part dans les bénéfices distribués en tant qu’associé. Ces deux modes obéissent à des régimes fiscaux et sociaux différents. Comprendre leurs mécanismes respectifs est le préalable à toute optimisation de la rémunération du dirigeant.

La rémunération de fonction (salaire)

La rémunération versée au dirigeant au titre de ses fonctions est, pour la société, une charge déductible qui réduit le bénéfice imposable à l’IS. Pour le dirigeant, elle est soumise à l’impôt sur le revenu (IR), généralement prélevé à la source comme un salaire. Selon le statut du dirigeant, elle peut ouvrir des droits sociaux. C’est un mode de rémunération régulier et déductible, mais imposé au barème progressif de l’IR.

Les dividendes

Les dividendes sont distribués à partir du bénéfice après IS : ils ne sont donc pas déductibles pour la société (l’IS a déjà été payé sur le bénéfice). À la distribution, ils subissent une retenue à la source. Il en résulte une forme de double imposition économique : la société sur son bénéfice, puis l’associé sur les dividendes. Les dividendes ne dépendent pas du travail mais de la détention de parts : ils récompensent l’investissement.

La couverture sociale du dirigeant

Le mode de rémunération influence la protection sociale. Une rémunération de fonction peut ouvrir des droits (selon le statut et l’affiliation), tandis que les dividendes, en tant que revenus du capital, n’ouvrent pas de droits sociaux. Un dirigeant qui se rémunère uniquement en dividendes peut ainsi se retrouver faiblement couvert. Cet aspect, souvent négligé, doit être pris en compte dans l’arbitrage : la rémunération la moins imposée n’est pas toujours la plus avantageuse globalement.

Salaire ou dividendes : l’arbitrage

L’arbitrage optimal dépend de plusieurs facteurs : le niveau de bénéfice de la société, la tranche d’IR du dirigeant, ses besoins de revenus réguliers, et l’importance qu’il accorde à sa couverture sociale. Souvent, une combinaison des deux est la plus pertinente : une rémunération de fonction pour les besoins courants et la protection sociale, complétée par des dividendes. Chaque situation est unique : une simulation chiffrée est indispensable.

L’impact pour la société

Le choix de rémunération a aussi des conséquences pour la société : la rémunération de fonction réduit le bénéfice et donc l’IS, tandis que les dividendes sont versés après IS. Verser un salaire au dirigeant diminue l’impôt de la société mais augmente l’IR du dirigeant ; distribuer des dividendes laisse l’IS plein mais évite les charges liées au salaire. C’est cette mécanique globale qu’il faut optimiser, au niveau de la société et du dirigeant réunis.

Le compte courant d’associé

Un autre levier : le compte courant d’associé, qui permet au dirigeant de mettre des fonds à disposition de la société et de se les faire rembourser ultérieurement, éventuellement avec intérêts. Les remboursements de compte courant ne sont pas imposés (il s’agit d’un remboursement, pas d’un revenu), ce qui en fait un outil de trésorerie utile. Bien encadré, il complète la palette des modes de rémunération et de financement du dirigeant.

Construire une stratégie de rémunération

Optimiser sa rémunération suppose d’analyser globalement la fiscalité de la société (IS) et du dirigeant (IR, retenue sur dividendes), la couverture sociale souhaitée et les besoins de revenus. C’est un travail sur mesure, qui évolue avec la situation de l’entreprise et du dirigeant. Le cabinet El Jouaidi réalise cette analyse et propose la combinaison salaire/dividendes la plus avantageuse, en toute légalité.

Les avantages en nature

Au-delà du salaire et des dividendes, le dirigeant peut percevoir des avantages en nature (véhicule, logement de fonction…). Ces avantages constituent un complément de rémunération et sont, à ce titre, soumis à imposition et à cotisations selon les règles applicables. Bien les intégrer dans le calcul de la rémunération globale est important : ils ont un coût pour la société et une valeur imposable pour le dirigeant, à optimiser dans le cadre légal.

Rémunération et trésorerie de la société

Le mode de rémunération a un impact sur la trésorerie : une rémunération de fonction régulière représente une sortie mensuelle, tandis que les dividendes sont versés ponctuellement, après la clôture et l’approbation des comptes. Articuler la rémunération du dirigeant avec la trésorerie de la société est essentiel pour préserver l’équilibre financier. Un dividende trop élevé peut, par exemple, fragiliser la trésorerie nécessaire à l’exploitation.

Le statut du dirigeant compte

Le statut du dirigeant (gérant majoritaire, gérant minoritaire, président de SA…) influence son régime social et le traitement de sa rémunération. Un dirigeant majoritaire et un dirigeant assimilé salarié ne sont pas couverts ni imposés de la même façon. Ce paramètre doit être intégré dans l’arbitrage rémunération/dividendes : la solution optimale dépend autant du statut que des montants en jeu.

Un exemple d’arbitrage

Illustration simplifiée : un dirigeant disposant d’un bénéfice distribuable peut choisir de se verser davantage de salaire (déductible, mais imposé à l’IR et générant des cotisations) ou de privilégier les dividendes (non déductibles, après IS, avec retenue à la source mais sans cotisations sociales). Selon sa tranche d’IR et ses besoins de couverture, l’une ou l’autre option, ou un mélange, sera plus avantageuse. Seule une simulation chiffrée tranche réellement.

Réviser régulièrement sa rémunération

La rémunération optimale n’est pas figée : elle évolue avec les résultats de la société, la situation fiscale du dirigeant et la réglementation. Il est sain de la réexaminer chaque année, au moment de la clôture et de l’affectation du résultat. Cet ajustement régulier maximise l’efficacité globale. Le cabinet El Jouaidi réalise cette analyse et recommande la structure de rémunération la plus avantageuse à chaque exercice.

Rémunération et stratégie patrimoniale

La rémunération du dirigeant s inscrit dans une stratégie patrimoniale plus large : préparation de la retraite, protection de la famille, constitution d un patrimoine. Au-delà de l optimisation fiscale immédiate, il s agit de penser le long terme : prévoyance, épargne, investissement. Articuler rémunération de l entreprise et objectifs patrimoniaux personnels est un exercice global, où le conseil d un professionnel apporte une réelle valeur ajoutée.

Documenter et sécuriser sa rémunération

La rémunération du dirigeant doit être décidée et documentée dans les formes (décision des associés le cas échéant) et cohérente avec les statuts. Une rémunération excessive ou mal justifiée peut être contestée. Sécuriser juridiquement la rémunération, en plus de l optimiser fiscalement, est donc important. Le cabinet El Jouaidi veille à cette double exigence : optimisation et conformité de la rémunération du dirigeant.

En résumé

Au Maroc, la rémunération du dirigeant se joue entre salaire (déductible, soumis à l’IR, ouvrant des droits sociaux) et dividendes (après IS, avec retenue à la source, sans droits sociaux). L’arbitrage optimal, souvent un mélange des deux, dépend du bénéfice, de la fiscalité personnelle et de la couverture souhaitée. Le cabinet El Jouaidi construit avec vous la stratégie la plus avantageuse.

Questions fréquentes

Vaut-il mieux se verser un salaire ou des dividendes ?

Cela dépend du bénéfice, de votre tranche d’IR et de vos besoins de couverture sociale ; souvent, une combinaison des deux est optimale.

Les dividendes sont-ils déductibles pour la société ?

Non : ils sont versés sur le bénéfice après IS ; seule la rémunération de fonction est déductible.

Les dividendes ouvrent-ils des droits sociaux ?

Non : en tant que revenus du capital, ils n’ouvrent pas de droits à la protection sociale, contrairement au salaire.

Qu’est-ce que le compte courant d’associé ?

Des fonds mis par l’associé à disposition de la société, remboursables ultérieurement ; les remboursements ne sont pas imposés.

Comment optimiser sa rémunération de dirigeant ?

Par une analyse globale (IS, IR, retenue sur dividendes, couverture sociale) et une combinaison adaptée, idéalement avec un expert-comptable.

Les avantages en nature sont-ils imposés ?

Oui : ils constituent un complément de rémunération soumis à imposition et cotisations selon les règles applicables.

Peut-on se rémunérer uniquement en dividendes ?

C’est possible mais risqué socialement : les dividendes n’ouvrent pas de droits sociaux ; un équilibre avec une rémunération de fonction est souvent préférable.

À lire aussi : L’impôt sur les sociétés (IS) au Maroc · L’impôt sur le revenu (IR) au Maroc · Créer une SARL au Maroc.

📞 Un projet au Maroc ? Le cabinet El Jouaidi (Casablanca) vous accompagne : création de société, comptabilité, fiscalité, paie et conseil. Prendre rendez-vous →

Information générale à jour des règles applicables au Maroc ; taux, plafonds et seuils évoluent avec la loi de finances. Vérifiez les montants en vigueur auprès du cabinet El Jouaidi.